12 40歳を過ぎても、住宅ローンを組める? | 住宅ローンの保険 | カーディフ生命 - Danshin Website

住宅ローンをはじめる時に知っておきたい「こんな時どうする?」に、

フィナンシャルプランナーの新屋真摘氏のちからを借りて、

毎回お答えしていくコーナーです。

近年、日本では晩婚晩産化が進んでいます。そのせいもあり、住宅購入の時期が遅くなる人も増えているようです。中には40歳を過ぎてから新居を構えようという方もいらっしゃいます。40歳を過ぎていても住宅ローンを借りられるか、借りても大丈夫か心配な人も多いでしょう。そこで、そんな方たちが住宅ローンを借りる場合の注意点をまとめてみました。

住宅ローンの審査は年齢を重ねるほど厳しくなる。

一般的に住宅ローンの利用条件は、「申し込み時の年齢が65歳未満で、80歳までに完済できる人」となっている場合が多いようです。この条件を見る限り、40歳を過ぎていても、何の問題もなく住宅ローンを借りられるように見えます。しかし、実際には年齢が高くなるほどローンの審査が厳しくなる傾向があるのが現実です。特に50歳を過ぎてくると、かなり審査を通りにくくなると言われています。

もちろん、住宅ローンの審査は年齢だけで決まるものではありません。勤務先が信頼できる企業だったり、年収が高めだったり、借入額が少額だったり、頭金の割合が多いなど、他のさまざまな条件を吟味した上での判断になりますから、可能性がゼロなわけではありません。

「借りられる」と「借りていい」は別問題。

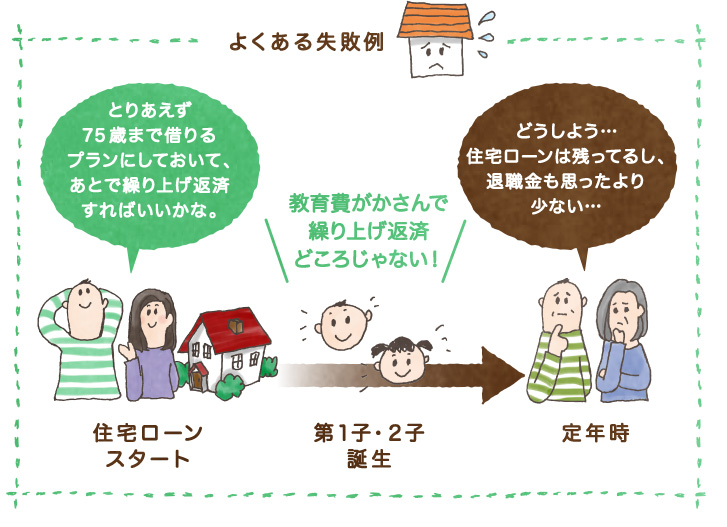

住宅ローンは、一般的には最長35年か利用条件にある完済年齢までの期間で借りることができます。借りるときには、とりあえず最長で借りておいて、後から繰り上げ返済をするか、退職金で完済すればよいと思う人が多いのではないでしょうか。しかし、40歳を過ぎてからローンを借りる場合、完済年齢を目一杯の75歳の計画でスタートするのは、あまりおすすめできません。

会社員の給与は、50歳をピークにしてその後緩やかに下がっていくのが平均的な推移と言われています。一方で、教育費は子どもの成長とともに増え、大学入学前後でピークを迎えます。つまり給与は下り坂なのに、支出は増えていくというわけです。住宅購入時には繰り上げ返済する余裕のあった家計も、時間が経つに連れて貯蓄しにくくなり、思うように繰り上げ返済できなくなる可能性が高いのです。そうなると、人によっては退職時の残債が1000万円を超えてしまうケースも出てくるでしょう。

また、退職金をあてにするのも危険です。退職金の金額も減額傾向にありますし、退職制度そのものを見直す企業も少なくありません。退職金ありきで考えていると、計画が狂ってしまうかもしれないのです。年金制度も将来どのようになるか現時点では分からないですし、退職金があっても老後の生活資金に残しておこうと考えるのが無難でしょう。

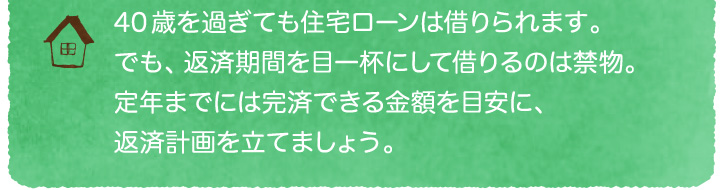

晩婚晩産でライフプランが固まらず、住宅購入時期が遅くなることは仕方のないことです。でもその代わり、十分な貯蓄をして頭金を多めに入れたり、物件選びで背伸びしないように気をつけたりして、借入額を減らし、できる限り「定年までの完済」を心がけた返済プランで考えるようにしましょう。

新屋真摘氏プロフィール

ファイナンシャルプランナー(CFP 認定者)、ガイア株式会社所属。大手生命保険会社を経て「正しいマネーセンスを身につけてお金に振り回されない人生を送ってもらうためのお手伝いがしたい」という想いからファイナンシャルプランナーを目指す。2005 年に独立系FP オフィスを設立。

2014 年にガイア株式会社へ。

『一番トクする 住宅ローンがわかる本』(成美堂出版)、『やさしい保険の本』(オレンジページ)、『ママと子どものお金の話』(サンクチュアリ出版)など著書・監修多数。

ガイア株式会社ホームページ![]()