06 固定金利と変動金利ってどっちがいいの? | 住宅ローンの保険 | カーディフ生命 - Danshin Website

住宅ローンをはじめる時に知っておきたい「こんな時どうする?」に、

フィナンシャルプランナーの新屋真摘氏のちからを借りて、

毎回お答えしていくコーナーです。

住宅ローンを組む時、みなさんが気になるものの一つに「金利」があるかと思います。そこで出てくるのが、「変動金利」と「固定金利」(なかには、固定金利期間選択型というものも)。現在は、日銀のマイナス金利政策導入によって、住宅ローンの金利は史上最低の水準を更新しています。固定金利も変動金利もとても低い水準が続いていますが、いったい何を基準に選べばよいでしょうか?

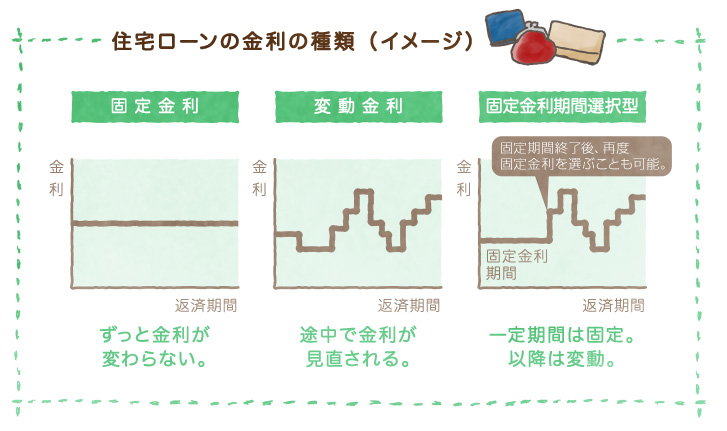

住宅ローンの金利には3つのタイプがある。

そもそも金利とは何でしょう。金利とは、「お金を借りた時に、その借りている額に対し支払う利息の割合」のことを言います。元金(借りている額)に対する、毎月の利息額の割合を「月利」、年間の利息額の割合を「年利」と言います。住宅ローンで金利と言う場合は、年利のことを指しています。

住宅ローンの金利には、大きく「固定金利」「変動金利」「固定金利期間選択型」の3つのタイプがあり、金利が見直されるかどうかなどが違うために、それぞれに向いている人も違ってきます。では、一つひとつ詳しく見ていきましょう。

「固定金利」は、安定志向ののんびり派におすすめ。

借りた時からずっと金利が変わらないのが「固定金利」の住宅ローンです。たとえ返済期間中に世の中の金利が変動しても“融資実行時の金利”が適用されるため、将来にわたって返済額が変わりません。金利が上昇する局面になっても返済額が増えることのない安心感と、返済計画が立てやすいのが固定金利の大きな魅力といえるでしょう。

固定金利は変動金利に比べてやや高めに設定されるのが通常です。このため、返済がギリギリの人ほど、少しでも金利の安い変動金利に魅力を感じてしまうようですが、実際にはあまりおすすめできません。年収が低めの人や専業主婦のご家庭、お子さんの教育費の負担が大きいご家庭など、返済額アップに対応しにくい人は、固定金利を選んだほうがよいのです。固定金利は、長期に渡って金利上昇リスクを避けることができるので、35年かけてゆっくり住宅ローンを返済していきたいという人にも向いています。

変動金利と固定金利の差が著しく縮まっている今は、固定金利を選びやすい環境です。今後の金利上昇リスクに備えて、今のうちに固定で借りておきたいという考え方の人は、固定金利を選択しています。

金利アップに柔軟に対応できる人は、「変動金利」向き。

返済途中で金利が見直されるのが「変動金利」の住宅ローンです。固定金利に比べて低い金利で借りられる変動金利は、将来の金利上昇リスクは背負うものの、低金利が続けば結果的に返済額を減らすことができます。

変動金利の金利見直しのタイミングは、年に2回が一般的ですが、その都度返済額が変わるわけではありません。毎月返済額のうち、利息の支払いにまわる金額が変更されているだけで、実際に毎月返済額が変わるのは5年ごととされるのが通常です。このため、金利上昇局面では、毎月返済額の大部分が利息の支払いにまわってしまい、元金はほとんど減っていなかったという状況になりかねないのが注意点です。一部金融機関では、随時返済額を見直すタイプの変動金利ローンも取り扱われています。

記録的低金利が続く現在、変動金利の水準は1%を下回るものも少なくありません。年末の住宅ローン残高の1%にあたる金額の税金が還付される「住宅ローン減税」の制度とあわせて考えれば、実質的に金利負担ゼロで借りられるのが大きな魅力です。

変動金利は、DINKSなど比較的家計に余裕があって、将来的に返済額がアップしても柔軟に対応できるご家庭で利用しやすいローンでしょう。また借入額が小さく、金利が上昇しても返済額への影響が少ない人や、そもそもの返済期間が短い人、繰上げ返済でどんどん返していきたい人にも向いています。

景気刺激のため、当面は低金利が続くと考える人は、変動金利を選択しています。

当面の安心感が欲しい人は、「固定金利期間選択型」を。

3年固定や10年固定など、一定の期間、固定金利となるのが「固定金利期間選択型」の住宅ローンです。固定金利期間選択型の住宅ローンも、広い意味では変動金利の仲間です。最初に定めた固定期間が終了する時に、今後の金利を固定で借りるか変動で借りるか選択できます。

10年後は子どもが独立して教育費負担がなくなるご家庭や、3年後には妻が仕事に復帰する予定をしているなど、当面は固定金利の安心感を得つつ、将来的にはライフプランに応じて積極的な繰り上げ返済や借り換えなど返済方法を見直す予定のある人は利用しやすいローンと言えるでしょう。

※2016年6月現在の金利情勢および税制をもとに記載しています。

新屋真摘氏プロフィール

ファイナンシャルプランナー(CFP 認定者)、ガイア株式会社所属。大手生命保険会社を経て「正しいマネーセンスを身につけてお金に振り回されない人生を送ってもらうためのお手伝いがしたい」という想いからファイナンシャルプランナーを目指す。2005 年に独立系FP オフィスを設立。

2014 年にガイア株式会社へ。

『一番トクする 住宅ローンがわかる本』(成美堂出版)、『やさしい保険の本』(オレンジページ)、『ママと子どものお金の話』(サンクチュアリ出版)など著書・監修多数。

ガイア株式会社ホームページ![]()