01 収入ダウン!に備える住宅ローンのコツ | 住宅ローンの保険 | カーディフ生命 - Danshin Website

住宅ローンをはじめる時に知っておきたい「こんな時どうする?」に、

フィナンシャルプランナーの新屋真摘氏のちからを借りて、

毎回お答えしていくコーナーです。

一度借りたら、20年、30年と返済が続くのが住宅ローン。その間、さまざまな事情で突然収入が減ってしまうことがないとも限りません。でもよく耳を澄ませば「収入が減りそうなサイン」があるはず。このサインを見逃さないで、できるだけ早めに行動することが大切です。よく「のどが乾いてから水を飲むのでは遅い」と言います。ローンも同じです。のどが乾きそうになる前に動くようにしましょう。ではどうしたらいいでしょう。

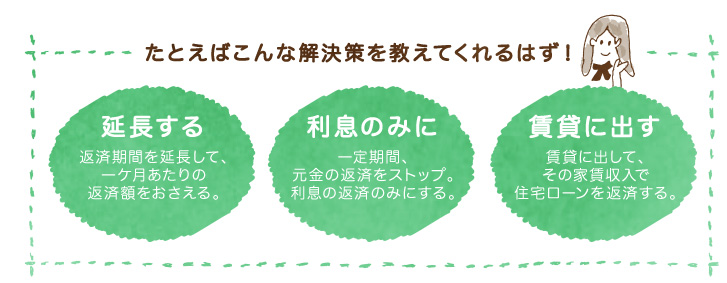

まずは、早めに借りている金融機関に相談すること。

万が一、住宅ローンが返せなくなるかもと思ったら、返済が継続できるよう返済条件を変更してもらえないか、できるだけ早めに借入先の金融機関に相談しましょう。自分が借りている金融機関が返済の相談にのってくれるか心配な人もいるかもしれませんが、基本的には応じてくれるはず。というのも、住宅ローン利用者からの相談に対する適切な対応や取り組みを強化するため「中小企業金融円滑化法」が施行されたからです。法案自体は平成25年に終了しましたが、罰則規定がなくなっただけで、その後も各金融機関に求められる取り組みのレベルは変わっていないのです。なので遠慮せずに相談しにいきましょう。

フリーローンを利用するときは慎重に。

家計が厳しいからと延滞してしまうと、その後の借り換えがしにくくなったり、延滞が続くと一括返済を求められることもあります。だからといって、その場しのぎでフリーローンなどでお金を借りて返済したりするのは慎重に検討してください。住宅ローンに比べて金利の高いフリーローンでお金を用立てても、事態が悪くなることもあります。借りる先を増やすのではなく、今借りているところで相談するのが、一番堅実な方法です。

返済期間延長については、総返済期間が最大35年の範囲に収まるよう延長を検討してもらえるのが通常ですが、フラット35の場合は、元契約の返済期間から最大で15年間の延長が可能です。どういう選択肢があるかを含めて相談にのってもらうとよいでしょう。

ただし、たとえ相談できたとしても、条件変更に応じてくれるかどうかは「変更後に継続して住宅ローンの返済を続けられると金融機関が判断した場合のみ」になります。必ず変更してもらえるとは限らないことは肝に銘じておきましょう。

もし返済ダウンの理由が病気なら、保険でカバーできることも。

条件変更の際には、手数料が掛かるのが一般的です。場合によっては、一般的な借り換え同様、数十万円程度の諸費用が掛かることもあります。また、総返済期間が長くなればその分、借入金額に対する利息の負担は大きくなることも忘れてはいけません。そう考えると、やはりくれぐれも借りすぎは禁物です。

なお、一部の金融機関で取り扱う住宅ローンには、特定の病気になったら以後の返済が免除になる保険、病気やケガで働けなくなった時や、失業した時に一定期間返済をカバーしてくれる保険が付いたものがあります。万が一の病気や失業が心配なら、あらかじめ、こうした保険の付いた住宅ローンを選んでおくのもよいでしょう。

新屋真摘氏プロフィール

ファイナンシャルプランナー(CFP 認定者)、ガイア株式会社所属。大手生命保険会社を経て「正しいマネーセンスを身につけてお金に振り回されない人生を送ってもらうためのお手伝いがしたい」という想いからファイナンシャルプランナーを目指す。2005 年に独立系FP オフィスを設立。

2014 年にガイア株式会社へ。

『一番トクする 住宅ローンがわかる本』(成美堂出版)、『やさしい保険の本』(オレンジページ)、『ママと子どものお金の話』(サンクチュアリ出版)など著書・監修多数。

ガイア株式会社ホームページ![]()