05 住宅ローンを組むと、諸費用がかかるの? | 住宅ローンの保険 | カーディフ生命 - Danshin Website

住宅ローンをはじめる時に知っておきたい「こんな時どうする?」に、

フィナンシャルプランナーの新屋真摘氏のちからを借りて、

毎回お答えしていくコーナーです。

住宅ローンを選ぶ時、つい金利にばかり目がいきがちですが、実際に借りるとなるとさまざまな費用がかかります。こうした「諸費用」も含めてトータルで考えることが、本当にお得で使い勝手の良いローンを選ぶ秘訣です。

住宅ローンの諸費用を知ろう。

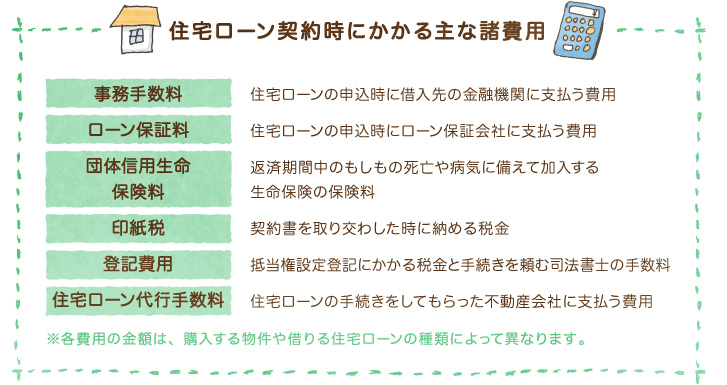

住宅ローンを借りる時には、「ローンの事務手数料」「ローン保証料」「団体信用生命保険の保険料」「住宅ローンの登記費用」「印紙税」などのお金がかかります。こうした諸費用は、契約時にまとめて払うほかに、種類によっては金利に上乗せして払う方法もあり、いくら負担するのか、どんな払い方をするのかが住宅ローン選びを左右するポイントになります。

たとえば「ローンの事務手数料」は、契約時に3~5万円前後を定額で支払う場合と、融資額の1.5%というように、融資額に応じて負担する金額が変わる場合があります。後者のタイプのほうが表面上の金利は低めに設定されますが、事務手数料は数十万円になるので、目先の金利だけに注目するのではなく手数料も含めて考えた時にどちらが有利か検討するとよいでしょう。

「ローン保証料」とは、ローンが返せなくなった時にローン保証会社に返済を立替えてもらうために支払う費用です。ローン保証料の金額は、融資額、返済期間などによって変わりますが、ローン契約時に一括して支払う場合、数十万単位の出費になることが通常です。この費用についても、一括払いのほかに、金利に0.2%程度上乗せして返済期間を通じて支払う方法があります。後者を選べば、最初に払うお金を抑えられますが、総支払額では高くなりがちです。中にはローン保証料を無料にしている住宅ローンもありますので、そういったものを選べばローンの諸費用負担をぐっと抑えられます。

ローン契約者が万が一死亡した場合などに、住宅ローンの残債を完済してくれる保険が「団体信用生命保険」です(「団信」と呼ばれることが多いです)。多くの金融機関では団信の保険料は無料ですが、一部の住宅ローンでは保険料を負担しなければなりません。保険料は金利に上乗せされるのが一般的で、ローンの残債によっては負担額が年間10万円を越えることもあります。また、最近はシンプルな死亡保障に加えて、三大疾病をカバーするタイプや、がんと診断されたら以後の住宅ローンの支払いがなくなるタイプ、一部例外はあるものの病気やケガなどの理由を問わず就業不能状態になった時に住宅ローンが返済できないリスクをカバーするタイプなど、幅広い“もしも”に備える団信が登場しています。その場合の保険料は、金利に0.3%程度上乗せされるケースが一般的ですが、中にはこうした疾病保障つきの団信も無料で付加される住宅ローンがでています。

このほか、ローンの手続きを不動産会社に任せると「ローン代行手数料」が十数万程度かかる場合もありますので、注意するようにしましょう。

ローン返済中にかかる費用もお忘れなく。

住宅ローンには、借りる時だけでなく、ローン返済中にかかる費用もあります。特に「繰り上げ返済手数料」は、繰り上げ返済する度に数千円から2万円程度の手数料がかかるので、回数が増えるとそれなりに大きな負担になります。最近では、もともと無料のところや、インターネットを使って繰り上げ返済すれば無料になる金融機関が増えていますから、家計の状況を見ながらちょこちょこ繰り上げ返済したい人は、こうしたローンを選ぶとよいでしょう。

このほか、変動金利から固定金利に切り替えるなど、金利タイプを見直す際に費用が発生することもありますので、住宅ローンを借りる際には、どういった時に返済中の費用負担があるのか、細かな条件も確認しておくと安心です。また、住宅ローン借り換えの際は、新規で借りる時と同じように、事務手数料や登記の諸費用がかかります。こうした費用を払ってでも借り換えのメリットが出るか試算して判断するとよいでしょう。

融資額が大きく返済期間が長いほど、諸費用も大きい。

住宅ローン選びは、金利にばかりとらわれず、諸費用の負担額や払い方で比較することが大切です。特に融資額が大きく返済期間が長くなるほど、諸費用の負担額は膨らみがちですので、安易に借りられるだけ借りておこうとせずに、金利水準、コスト面、返済ペースなど、いくら借りてどの程度の期間で返すのがベストか検討するとよいでしょう。また、付加される団信の内容によっては、その分加入中の保険の見直しも検討できるので、目先のコストだけでなく家計トータルで考える視点も持つと、さらに納得のいく住宅ローン選びができるでしょう。

新屋真摘氏プロフィール

ファイナンシャルプランナー(CFP 認定者)、ガイア株式会社所属。大手生命保険会社を経て「正しいマネーセンスを身につけてお金に振り回されない人生を送ってもらうためのお手伝いがしたい」という想いからファイナンシャルプランナーを目指す。2005 年に独立系FP オフィスを設立。

2014 年にガイア株式会社へ。

『一番トクする 住宅ローンがわかる本』(成美堂出版)、『やさしい保険の本』(オレンジページ)、『ママと子どものお金の話』(サンクチュアリ出版)など著書・監修多数。

ガイア株式会社ホームページ![]()