団体信用生命保険って、なに? | 住宅ローンの保険 | カーディフ生命 - Danshin Website

家を購入する時に住宅ローンを組もうとすると、

必ずこの「団体信用生命保険」という難しい名前の保険と出会います。

団体って何だろう?普通の生命保険とどう違うんだろう?

そんな「?」を「!」にするために、これからひとつひとつ説明していきます。

人生は何が起こるか分からない。

でも、何かが起きるのは分かっている。

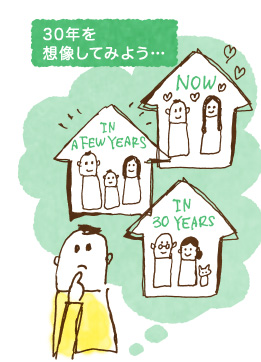

マイホームの購入は、人生でもっとも大きな買い物のひとつ。なかなかキャッシュで家を買える人はいないので、ほとんどの方が住宅ローンを組むことになります。だいたい30年~40年のローンとの長い長いお付き合いのはじまりです。

30年といったら、オリンピックが7回もできてしまうくらいの期間。30歳の人が60歳になる期間。この長い期間にはさまざまなことが起こります。正確に言うと「起こり得ます」。マイホームを買うというHAPPYな気分のときではありますが、もしものことがあったら…と、一度さまざまなリスクを想定しておくことも大切です。

自分にもしものことがあったら、住宅ローンはどうなるんだろう。そんなマイホームという人生でいちばん大きな買い物を守るための保険が、「団体信用生命保険」なのです。

団体信用生命保険は、

マイホームを守ってくれる保険。

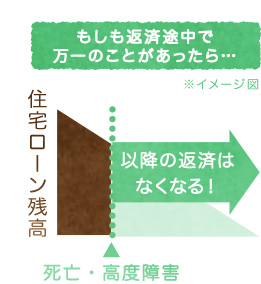

もしも自分に何かあった時にマイホームを守るための保険を「団体信用生命保険」(通称「団信」と呼ばれることが多いです)と言います。団体信用生命保険は、住宅ローンの返済途中で、お亡くなりになったり高度障害になった場合に、ご本人に代わって生命保険会社が住宅ローンの残高を支払う、というものです。

住宅ローンは高額で、しかも長期にわたります。もし団体信用生命保険に加入していない方に万一のことがあったら、残された家族の方が住宅ローンを返済し続けなくてはなりません。マイホームに安心して住み続けるためにも、団体信用生命保険はとても重要なものだと言えるでしょう。

どうして「団体」っていう言葉が名前にあるの?

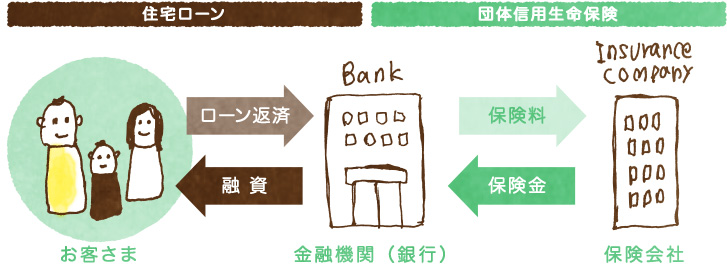

団体信用生命保険(団信)は、住宅ローンを借り入れている方が亡くなったり高度障害になった時に、生命保険会社がローン残高を保障してくれる保険ですが、保険の契約は住宅ローンを借り入れている方と保険会社ではなく、金融機関(銀行など)と保険会社との間で取り交わされています。「団体」という言葉が使われているのは、個人の契約ではないからなんです。銀行にとっては、万一のことがあっても保険金で残りのお金を充当できるメリットがありますし、残されたご家族の方も住宅ローンの残高をゼロにすることができるという、両者のリスクを考えた仕組み、というわけです。

団体信用生命保険それ自体は、住宅ローン以外に付帯することもありますが、一般的には住宅ローンのための保険を指すことが多いので、意味としては「住宅ローンの保険」と思っておくとよいでしょう。

団信に加入しないと住宅ローンは借りられない?

金融機関で住宅ローンを借りる際には、団体信用生命保険への加入が条件になっていることがほとんどです。住宅ローンの申し込みの時に、健康診断の結果が必要なのはこのためです。そのため、健康に問題がない状態でないと、住宅ローンも借りることが難しいです。これは借り入れのときだけではなく、借り換えの際も同様なので、健康でいることは住宅ローンを借りるために大切なことだといえます。

最近ではこの「健康」の基準を広げて、たとえ健康状態が良好でなくても入りやすくしている団体信用生命保険もありますので、銀行の窓口や保険会社に相談するとよいでしょう。もちろん、私たちカーディフに相談いただいても大丈夫です。

団信はいつのまにか進化している?

ひと昔前の団体信用生命保険(団信)は、どの銀行で加入してもそれほど変わらないという印象が強かったと思います。保障されるのは、亡くなった時と高度障害の時だけだったからです。

でも、団信も少しずつ進化しています。先ほどちょっとお話しした、健康の基準を広げた保険もそのひとつです。中には、「加入の条件」ではなく、「保障の範囲」を工夫してもっとお客さまに役立つ団信も登場しています。

次の章では、カーディフの考える団信について、その新しい考え方とともにお話ししていきたいと思います。

M0000OG0710(2015.10新)