カーディフの保険はどうちがうの? | 住宅ローンの保険 | カーディフ生命 - Danshin Website

「団体信用生命保険」のことがだいたい分かったところで、

「団体信用生命保険」のことがだいたい分かったところで、

カーディフの考える団信の話をしたいと思います。

他の保険とどうちがうのか、それはどんな考え方からできているのかなど、コーヒーを片手に読んでみてください。

本当に、亡くなった時だけでいい?

住宅ローンは、人生の中でもっとも長くつきあうローンと言ってもいいもの。万一亡くなってしまった時に残りの住宅ローンを返済してくれる団体信用生命保険は、安心の担保という意味でも必要不可欠なものです。

でも、本当に「亡くなった時」だけでいいのか。

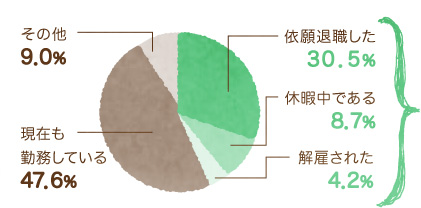

たとえば重い病気にかかってしまい、働けなくなってしまった時、住宅ローンはどうするのか。奥さまが代わりに働く? お子さんの学費をあきらめる? 住宅ローンの支払いに困るのは、亡くなった時はもちろんですが、むしろ「働けなくなった時」なのかもしれません。ちょっと強い言い方をすると、生きているからこそ大変なのです。ではどうしたらいいのでしょうか。

たとえば、ガンになったら仕事はどうする? どうなる?

日本人の「一生のうちにガンと診断される確率」をご存知ですか? よく2人に1人はガンになると言われています。でもこれは生涯でのこと。実際のデータをよく見ると、40歳の男性が20年後までにガンになる確率は7%程度です。しかし60歳では37%に。つまり2人に1人ではなく、年齢を重ねるごとにガンになる確率は高くなるというのが正しい言い方です(出所:国立がん研究センターがん情報サービス「地域がん登録全国推計によるがん罹患データ(1975年~2011年)」より)。

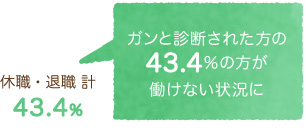

じゃあ若いうちはガン保険は必要ない? と思ってしまう方もいると思いますが、考えてみると30代~50代の働き世代は、お金のかかる世代でもあります。住宅ローンはもちろん、教育費などの必要経費をはじめ、生活費もかかる時期。もしこんな時にガンになって入院したり、働けなくなってしまったら住宅ローンはどうすればいいのでしょうか。下のグラフを見ると、ガンになってしまった場合、働けなくなった方が43.4%もいらっしゃいます。

カーディフは、この「ガン」を団体信用生命保険に組み込むことができないかと考えたのです。当時、これは日本ではまだ誰も考えたことのない発想でした。

※がんと診断された時点で就業していた方の現況(お勤めの方)厚生労働科学研究費補助金「がん体験者の悩みや負担等に関する実態調査報告書 概要版」、本文P11 より引用、改変

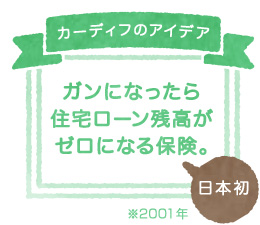

日本初。

団信に「ガン」の保障をつけました。

従来の団体信用生命保険は、基本的には「死亡」と「高度障害」の時に住宅ローンの残高が支払われるものだけでした。でも実際はガンで入院したり、働けなくなって収入が減ってしまうリスクが人生にはあります。そこでカーディフでは、日本で初めて「ガンと診断されたら住宅ローンの残高がゼロになる」保険をつくりました。たとえガンの治療のために働けなくなっても、住宅ローンの返済の心配をせずに、治療に専念することができます。

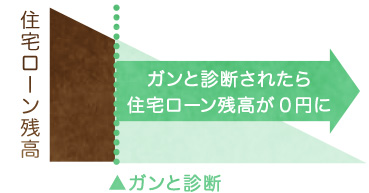

「ガン」は治る可能性が高い。ということは…

ガンは、医学の進歩によりその治療法が日々進化しています。もはや不治の病ではなく、適切な治療を受ければ治る確率も高い病気です。するとどうなるか。カーディフの団体信用生命保険のポイントは、「ガンと診断されたら支払われる」ところ。

つまり、ガンと診断されて適切な治療を受けて、再び元の生活が送れるようになったとしても、残りの住宅ローンは全額返済される、ということになります。

カーディフの団体信用生命保険は、亡くなった後を考えるだけではなく、むしろ安心して生きることを考えた保険なのです。

※ローン実行日から90日目の翌日より保障が開始されます。

※保障開始日の前にかかったガンは、診断確定が保障開始日以降であっても保障の対象とはなりません。

※上皮内ガンの他、膀胱・尿路・乳管等で発生する非浸潤ガン(非浸潤性乳管ガン、非浸潤性尿路上皮ガンなど)は保障対象外です。

他にもアイデアいろいろ。

住宅ローンを組む人にとって、団体信用生命保険は必要なものです。でも、カーディフはそれだけで満足できない保険会社。ガンの保障を付けたのもそんな「もっと本当に役立つ保険をつくりたい」という信念からでした。

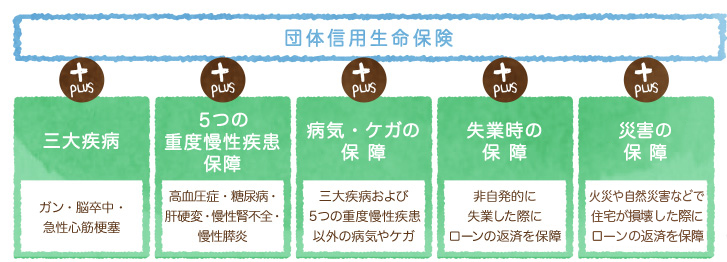

他にもカーディフでは、生保と損保で力を合わせて「三大疾病保障」や「5つの重要度慢性疾患保障」、さらには「三大疾病や5つの重度慢性疾患以外の病気・ケガの保障」「失業時の保障」「奥さまの保障」などがプラスできる、ワイドな保険プランもご用意しています。

住宅ローンを借りる時に、思い出してください。

万一のことがあった時に、住宅ローンとどう向き合うのかは、人によっていろいろな考え方があると思います。もちろん住宅ローンを借りる金融機関を選ぶ基準は、住宅ローンの借入金利や金融機関の信用力などが優先かもしれません。でも、長い返済期間にどんなリスクがあるのか、どんなことがあったら困るのかなどを想像(想定)して、そのためにはどんな団体信用生命保険がよいのかを考えてみるのも大切です。

家は一生もの。そして、カラダも家族も一生もの。どんな保障があったら安心してマイホームに住めるのか、住宅ローンを借りる時に思い出してください。

M0000OG0710(2015.10新)